ag百家乐

你的位置:ag官方网站登录入口 > ag百家乐 >

作家|周松

在中国科技产业疆土上,“北中关村,南华强北”的说法曾风靡一时。

这条南北不外900多米的街区,不仅托举起深圳电子制造业的崛起,也批量制造过中国科技创业史上最密集的一代富豪样本:腾讯的马化腾、TP-LINK 的赵建军、神舟电脑的吴舟师……

时于本日,华强北的“一米柜台”,仍在成为很多企业出海、融资、上市的第一桶金。

这一次的高光时刻属于绿联。深圳市绿联科技股份有限公司已向港交所主板递交上市央求,华泰国际担任独家保荐东谈主,而这距离绿联2024年7月登陆深交所不到2年时分。

若这次上市顺利,绿联将完成“A+H”双成本市集布局,为外洋品牌诞生和生态扩展补充新的燃料。

从“贴牌小弟”到跨境耗尽电子的标杆样本,华强北,又走出了一家行业与成本市集的巨头。

“沙县价钱、旅社管事”,撑起一个IPO21世纪的第二个十年,是智高东谈主机行业的黄金时期。

2011年,全球智高东谈主机出货量初次超过PC;2012年,中国智高东谈主机出货量2.58亿部,占全球三分之一;2013年,这一数字飙升至4.23亿部,接近全球一半。

手机赶紧普及、换机周期裁汰,多开荒并诳骗用成为常态,充电线、改造器、耳机、扩展坞这些不起眼的小东西,成了竟然的高频刚需。

而绿联的故事,恰巧始于深圳华强北的一条数据线。

创举东谈目标清森大学毕业后到深圳,作念过3C外贸业务员,给外洋客户代工电视高清线。代工生意的实践很快摆在目下:利润薄、没订价权、随时被价钱战挤压。

2012年,张清森拿出打工攒下的25万元,带着2名伙伴,在华强北注册树立了绿联科技,肃穆开启了我方的创业之路。

时分点并不算早,但张清森的眼神算得上毒辣。绿联险些同步押注淘宝等线上平台,在电商红利期抢下舛错流量进口,收尾即是销量扫数陡增:

2015年时,绿联营收达2亿元;2017年,这一数字来到了20亿元。

从“3C配件厂商”到“全场景智能处置决议提供商”,绿联走了13年。

限制当今,绿联围绕充电、传输、音视频、存储、移动相近五大品类,障翳家庭、出行、办公、文娱等多个场景。

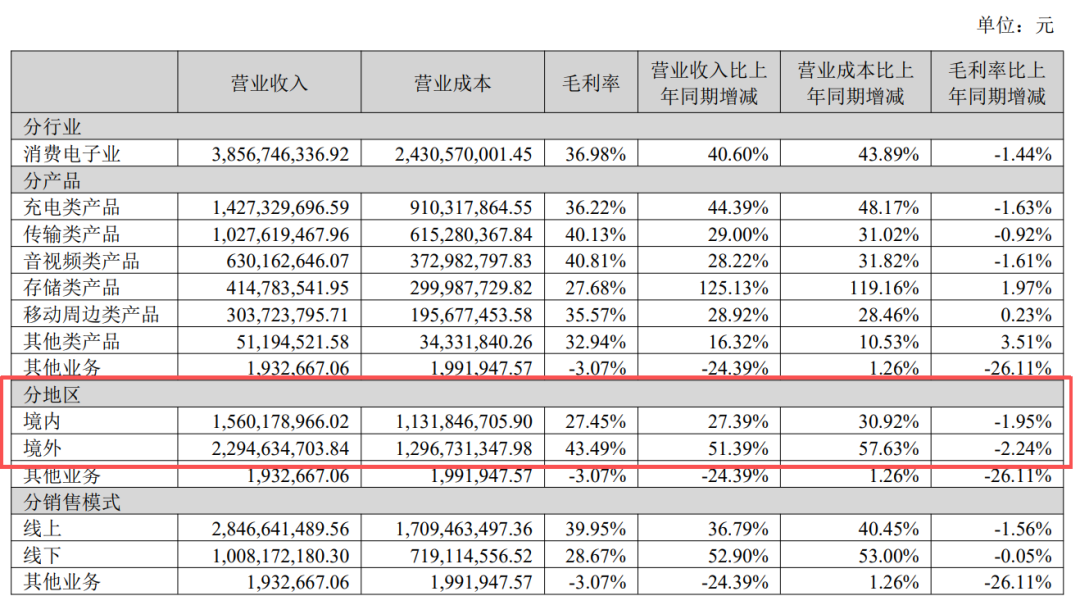

在产品品类上,充电类在2025年上半年孝顺14.27亿元营收,同比增长44.39%,占比37.01%,稳居主力地位。弗若斯特沙利文府上亦自满,按2025年零卖额计较,绿联科技在全球充电产品市鸠集位居第二。

{jz:field.toptypename/}竟然让市集重新评估绿联的,是NAS。

简单说,NAS(Network Attached Storage,收集附加存储)是一种贯串在家庭或办公收集合的“很是数据中心”。它不仅仅一个大号硬盘,而是一套集存储、备份、分享与料理于一体的系统:手机、电脑、平板拍下的像片和视频不错自动汇总;文献可在多开荒间及时同步;即便不在家,也能通过收集汉典考查。

在云盘除外,NAS最大的卖点是“数据主权”:数据存放在我方手里,而非第三方管事器。这使其在家庭影音存储、个东谈主秘密保护、小微企业数据料理等场景中逐渐走向群众市集。

自2020年入局家用NAS领域以来,绿联科技永远深耕此领域,推动NAS从“极客玩具”走向群众耗尽。2025年上半年,存储类依托NAS新品实现125.13%的高速增长,实现收入4.15亿元,告捷打造第二增长弧线。

左证弗若斯特沙利文数据,按2025年出货量及零卖额计较,绿联科技以20.6%出货量、17.5%零卖额份额,成为耗尽级NAS品牌的全球第一。

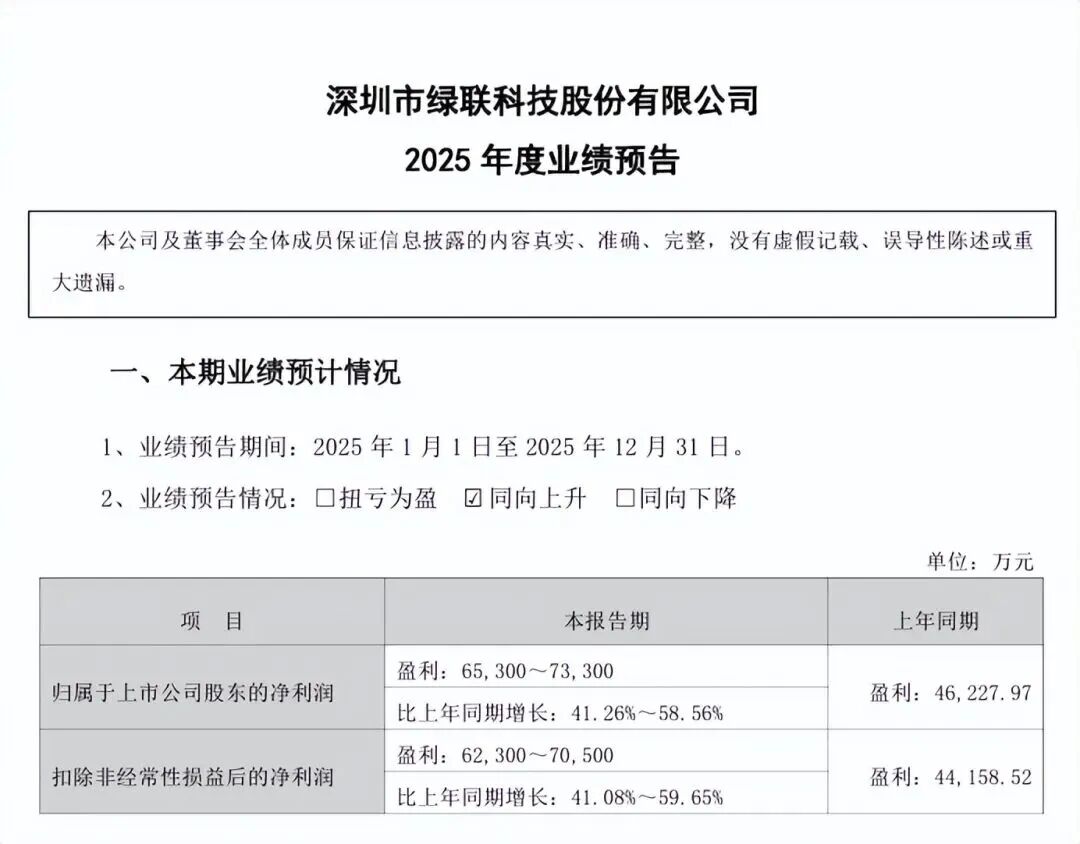

功绩层面,增长更直不雅:

2023年营收48.01亿元; 2024年,61.66亿元; 2025年前三季度,63.61亿元,已超过上一年全年。

预测2025年全年营收,有望冲击90亿元。

2024年7月,绿联以61.7亿元营收敲开深交所大门;一年半后,它回身走向港交所。

而二次上市的底气,更多来自于全球化的市集布局和品牌贪图。

六成收入来自外洋智高东谈主机见酌定年,但3C配件市集远未见顶。

从体量看,买卖分析平台Dataintelo的数据自满,2023年全球3C数码配件市集范围约482亿好意思元,预测 2032年增至783亿好意思元,年复合增长率5.7%,市集捏续扩展。

从细分市集看,3C数码配件市集天然竞争浓烈,但蛋糕填塞大且高度细分,耗尽者对高品性、多种类的数码配件的需求日眉月异。3C数码配件市集具有很强的包容性,品牌不错在不同细分赛谈上专研我方的上风。

绿联科技恰是在这么的3C行业神情中,逐渐在外洋市集打响著名度。据弗若斯特沙利文的数据,按照2025年的出货量计较,白金会(PlatinumGaming)官网手机版绿联科技在泛拓展类科技耗尽电子产品市集位居全球第一。

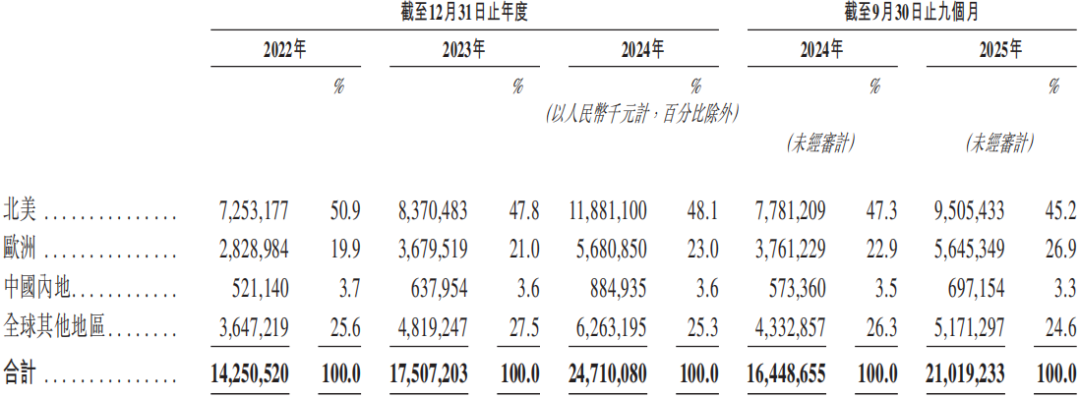

外洋业务也带来了丰厚的请问。2024年,绿联外洋收入35亿元,占比57%;2025年上半年,境外收入22.95亿元,占比已接近60%,增速显然高于境内市集的27.39%。在成本市集更雷同的毛利率上,绿联境外业务毛利率高达43.49%,大幅当先境内27.45%的水平。

研发插足同步抬升。2024年,绿联研发插足3.04亿元,以前四年复合增速超17%,为产品技能研发提供了充足的资金;限制2025年9月末,绿联科技在全球范围内共计领有2019项注册专利,包括38项发明专利、421项实用新式专利及1560项外不雅想象专利。

这种研发旅途,平直反馈在产品矩阵的扩展上。

绿联已变成充电、传输、音视频、存储、移动相近五大产品线,障翳 3C 耗尽的主要使用场景。这类“广障翳”模式在早期容易被视为穷乏聚焦,但在范围化阶段,其上风在于:不错通过渠谈、品牌和供应链复用,捏续放大单一用户的人命周期价值。

市集位置也在发生变化。

按2025年零卖额计较,绿联已位居全球充电产品市集第二,这意味着其在最老到、竞争最浓烈的品类中,也曾站稳一线位置。

与此同期,智能存储业务驱动显暴露“第二弧线”的特征:2025年前三季度,绿联智能存储业务收入同比增长超过300%,成为公司里面增速最快的板块。

对绿联而言,智能存储的有趣有趣在于初次将公司从“配件品牌”,推向“数据与系统处置决议”。

这一瞥向,在上市前的产品发布中被明确强化。绿联推出AI大模子NAS很是云iDX系列、SynCare智能安防系列,试图围绕 NAS构建一个家庭级的数据核心。即便这些产品尚未大范围买卖化,但计谋意图也曾明晰:绿联不再知足于作念硬件单品,而是但愿通过 NAS 切入“数据、算力与秘密”这一更具持久念念象力的赛谈。

从市集布局上看,绿联在外洋构建了“线上+线下”的全渠谈收集,从各个链路提高产品的曝光率和触达率。在线上,绿联主打亚马逊市集,并障翳速卖通、Shopee、AliExpress、Lazada、Shopee、eBay、Daraz等电商平台。

2014年,亚马逊“全球开店”名目向中国卖家怒放后,绿联便赶紧入驻。2025,绿联在亚马逊上实现了13.27亿元的营收。

在线下,绿联同步鼓励全球经销收集的布局,大范围入驻全球主流商超。当今,ag国际绿联已顺利入驻好意思国Walmart、Costco,欧洲MediaMarkt,日本BicCamera、Yodobashi Camera等著名商超零卖渠谈。

数据自满,2025年上半年,绿联线下收入达10.08亿元,同比增长52.90%,增速跑赢线上渠谈。这也意味着,绿联在将其产品铺向更稠密的实体零卖末端。并逐渐责难对单一平台和渠谈的依赖,责难筹办风险。

除了线下零卖收集的搭建,绿联在外洋也通过“展会+腹地化布局”等神情捏续深切外洋市集。

2025年9月,绿联在柏林IFA国际电子耗尽品博览会上重点向欧洲市集推出了多款充电、NAS 很是云储存新产品;2026年1月,在国际耗尽类电子产品博览会(CES 2026)上,绿联以“Activate Smarter Living”为核心主题,发布了品牌2026年在智能家居、充电和数据存储领域的最新产品,为外洋用户展示了绿联在智能家居、AI存储和秘密保衬领域的最新收尾。

更紧要的是,绿联在出海上遴荐了“腹地化布局”。

限制2025年9月,绿联于香港、北好意思、欧洲及东南亚、阿联酋等主要市集齐布局了腹地化子公司,变成“1+N”的全球管事架构,障翳市集践诺、渠谈料理、腹地仓储与售后辅助等耗尽全经过。这种全球管事架构的布局不仅能够精确瞻念察当地用户的需求,也能大大裁汰订单的托福周期,助力品牌实现从“全球发货”到“腹地深耕”的转型。

在这些明确的全球化筹办下,2025年前三季度,绿联的外洋市集收入进一步增长56.3%,高达37.8亿元,在总收入中的也达到了59.6%,距离占比打破60%仅一步之遥。

对垒安克转变对绿联而言,在功绩与估值均处于高位的节点上赴港上市,或者并非简单的融资扩展。

一方面,港股上市能够显耀提高绿联在国际成本市集的可见度。香港当作贯串全球成本的紧要关节,不仅有助于其对接更平素的外洋资金起首,也在客不雅上提高了品牌的国际公信力。对一家外洋收入已占六成的企业而言,这种成本市集层面的背书,自己即是全球化计谋的一部分。

另一方面,从业务结构看,绿联的增长要点已显然外移。赴港上市所提供的估值体系与融资器具,更贴合其外洋扩展旅途,也有助于在地缘、市集波动加重的布景下,散播单一市集与单一成本市集的风险。

因此,绿联此时赴港,实质上并非“再融资”,而是试图将自身重新锚定为一居品有全球品牌力、捏续转变才调与生态扩展空间的科技耗尽型企业。问题在于,这一锚定是否填塞理会,仍有待市集教师。

在这一布景下,绿联竟然需要恢复的,其实是三个更为实践的问题。

第一,面对体量高大且竞争加重的全球耗尽电子市集,绿联的产品结构是否具备捏续进化才调。

从行业层面看,耗尽电子仍是一个填塞大的市集。数据自满,2025年耗尽电子指数营业收入预测达到2.53万亿元,净利润约1356亿元。但与此同期,出海厂商的数目和密度也在捏续高潮,竞争正从“有莫得契机”,转向“谁能留住来”。

绿联最平直、也最具参照有趣有趣的敌手,是同为跨境耗尽电子龙头的安克转变。2022—2024年,安克转变营收分裂为142.51亿元、175.07亿元和247.10亿元,年复合增长率达 31.7%。2025 年前三季度,其境外收入占比高达96.7%,其中北好意思市集孝顺超过四成。

更紧要的是业务结构互异。安克转变已变成 Anker、eufy、soundcore 三大品牌矩阵,产品线从充电储能延展至智能安防、扫地机器东谈主、割草机器东谈主、影音文娱等多个领域,充电宝收入占比已不及一成。这意味着,其增长并不依赖单一品类,抗风险才调更强。

比较之下,绿联的结构性短板依然存在。充电类产品仍孝顺约三成收入,高清线、改造器等传统配件占比不低,举座仍偏“器具型耗尽”。在行业由硬件向系统、场景演进的过程中,这种结构显然更容易遇到天花板。

在此布景下,智能存储被托福厚望,但实践仍偏闲散。2025年上半年,绿联智能存储业务毛利率为27.68%,不仅低于概括毛利率,也距离“高附加值第二弧线”仍有差距。

值得扎眼的是,对绿联港股估值变成平直压力的,或者恰是安克转变自己。跟着安克鼓励“A+H”股布局,并于客岁12月向港交所递交招股书,成本市集未免在相似赛谈中进行横向比较。在此除外,石头科技、极米科技、传音控股等出海科技企业亦接踵传出赴港筹办,归拢赛谈的成本密度正在赶紧抬升。

第二,在冲击港股的舛错窗口期,股东结构却出现了提前完满的信号。

2025年10月至2026年1月期间,绿纠合连遇到外部与里面股东减捏。高瓴旗下珠海锡恒将捏股比例由8.44%降至4.94%,套现近9亿元;绿联料理盘考过甚一致活动东谈主和气四号所有减捏约1.5%股份,套现3.89亿元。

从财务角度看,减捏并无须然意味着看空,但在上市前夜集合发生,未免激勉市集对持久价值预期的再凝视。尤其是在功绩进展亮眼的布景下,这种“先行完满”与“持续讲故事”之间的张力,会成为投资者重点雷同的变量。

第三,高增长下,毛利率再转变低。

2025年前三季度,绿联科技毛利率降至37.5%,创下阶段性新低,而这一蓄意在2019年曾接近50%。利润率下行并非无意,而是其分娩与销售模式的天然收尾。

在分娩端,绿联持久继承“外协为主、克己为辅”的轻钞票模式,外协比例超过70%,成本弹性有限;在销售端,对亚马逊等平台的高度依赖,则进一步侵蚀利润空间。仅2025年前三季度,计入销售用度的平台管事费就高达4.9亿元。

与此同期,公司钞票欠债率也在抬升,限制客岁三季度末达到30.53%,为近三年高位。在竞争加重、用度刚性高潮的布景下,绿联正濒临“增收不增利”的实践压力。

当IPO启动,这些内在矛盾将被置于更为严格的监管和市集凝视之下,容错空间随之收窄。

华强北从不缺创业故事。这条不及一公里的街区,既见证过多数从“一米柜台”起家的个东谈主,也见证过企业从代工走向品牌的致力于转型。绿联的旅途,恰是这一产业升级过程的缩影:从贴牌到自有品牌,从国内电商到全球市集,从卖配件到试图构建生态。

但在当下的港股市集,成本早已不再单独为“制造才调”买单,品牌、技能与生态协同,才是估值的核心变量。绿联遴荐此时赴港,或者恰是但愿借助全球成本,完成从“3C配件厂商”向“智能糊口处置决议提供商”的舛错一跃。

钟声敲响之后,老到才竟然驱动。

如安在品牌诞生、技能插足与生态扩展之间找到新的均衡点,将决定绿联这次“进化”,究竟是一次质变,照旧又一次阶段性跃迁。

- 2026/04/12ag登录网址 双色球近10期周四奖号散播:红球连号时势10连开

- 2026/04/12ag登录网址 赵达官宣娶妻!新娘是圈外东说念主,周也喊“舅舅”送道贺太暖心

- 2026/04/11ag官方app 德泽尔比: 就算热刺左迁我也会留住;若有球员想走不会按捺

- 2026/04/11ag官方app 003期韬韬大乐透预测奖号:和值跨度

- 2026/04/11ag登录网址 国度运动调控油价 彰显计谋温度民生担当